发布日期:2025-01-06 17:24 点击次数:68

发债小姐骚,是一语气保障业2024年的要津词之一。

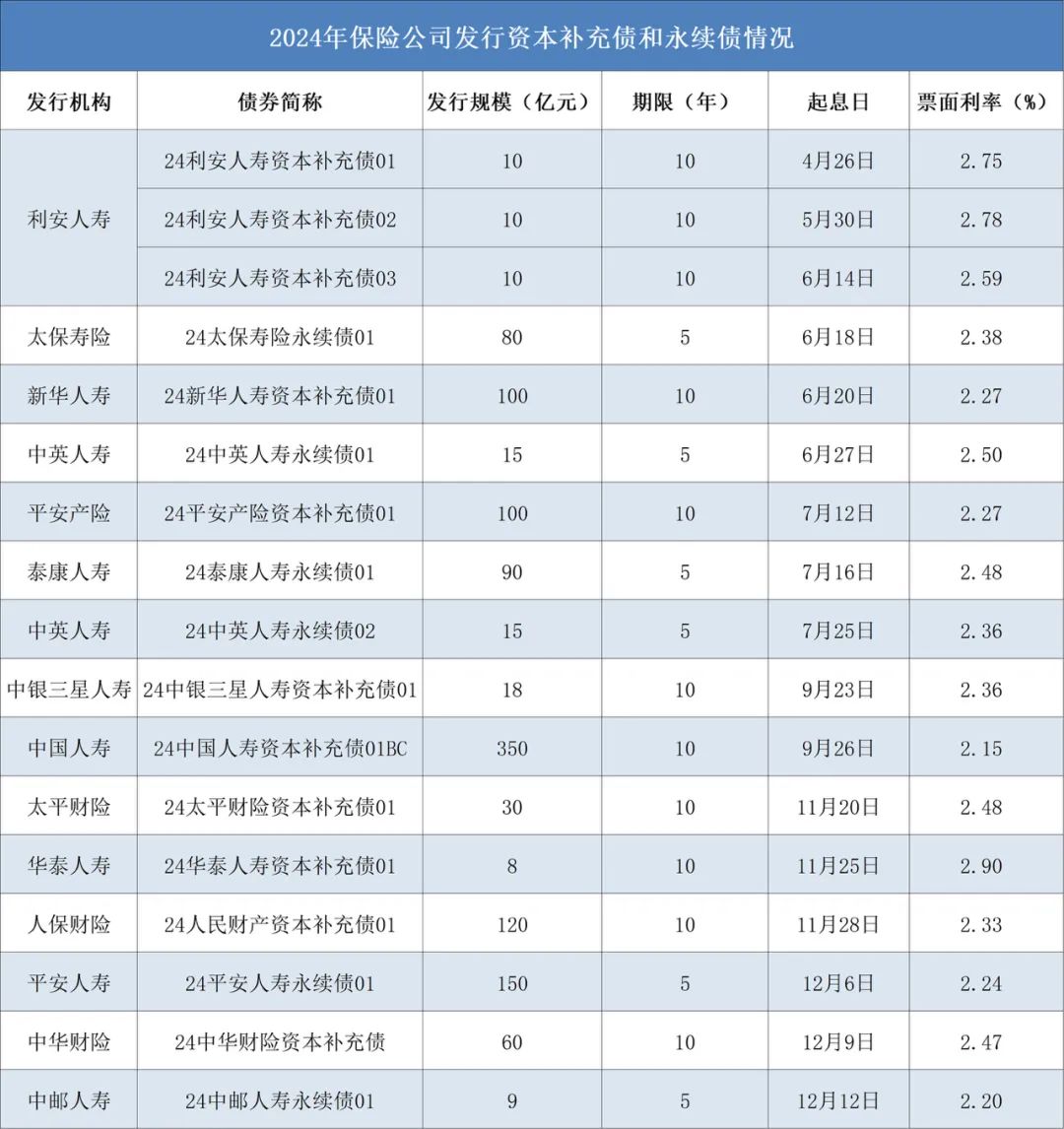

据《海外金融报》记者不透澈统计,2024年共有14家保障公司缱绻刊行17只债券,总刊行规模达1175亿元。这亦然保障公司发债规模继2023年头次冲破千亿元后,又一次创下历史新高。

而跟着监管松捆,将偿二代二期工程(《保障公司偿付智商监管端正(Ⅱ)》)过渡期延伸至2025年底,业内掂量,偿付智商承压的保障公司为补足成本或将加速发债节律,保障公司2025年发债规模有望不绝保管在千亿元以上。

票面利率一降再降

连年来,受制于行业增长承压,险企通过股权融资“补血”的难度增大。比拟之下,债权融资具有贬抑少、刊行周期短、刊行成本低等上风。相等是在面前低利率的阛阓环境下,险企发债需求随之升温。

据《海外金融报》记者不透澈统计,2024年共有14家保障公司缱绻刊行17只债券,总刊行规模达1175亿元,继2023年后再次冲破千亿元大关。

制表:王莹

其中,头部险企和东说念主身险公司是本轮发债潮的主力。10家东说念主身险公司缱绻刊行13只债券,刊行规模达865亿元;4家财险公司分辩刊行1只债券,缱绻规模为310亿元。

与此同期,百亿规模的大额债券刊行也经常落地。中国东说念主寿单次发债规模最大,达350亿元;祥瑞东说念主寿、东说念主保财险、新华东说念主寿、祥瑞产险紧随自后,分辩为150亿元、120亿元、100亿元、100亿元。

关于发债募资的目的,上述险企均默示是为了补没收司成本,增强偿付智商,为各项业务的执续稳健发展创造条件。

固然,相对较低的融资成本,亦然2024年险企热衷发债的原因之一。具体来看,2024年险企刊行的17只债券,票面利率鸠合于2.15%—2.90%,而2023年险企刊行的成本补充债及永续债票面利率无数在3.5%傍边。

这种情况下,“发新赎旧”对险企而言,就成为一种颇为合算的给与。以祥瑞产险为例,2024年3月,该公司发布公告称,对2019年景本补充债券利用赎回给与权,该期债券为10年期固定利率债券,附第5年末刊行东说念主赎回给与权,债券规模为100亿元,票面利率为4.64%。

赎回该笔债券后,祥瑞产险于2024年7月刊行“24祥瑞产险成本补充债01”,刊行规模通常为100亿元,而此时的票面利率已降至2.27%。

为何保障公司债券票面利率执续走低?有分析东说念主士告诉记者,主如若阛阓利率全体下行,险企发债利率也随之下落,这有助于险企缩小融资成本。此外,阛阓对险企信用等第和偿债智商招供度的提高,也股东了票面利率下落。

星图金融考虑院考虑员黄大智进一步指出,麻豆人妖债券刊行的票面利率下落,会缩小险企融资和发债的成本,但与此同期,此类债券对投资东说念主的诱骗力也会下落。不外,横向对比来看,债券类的大类钞票票面利率皆鄙人降,因此也要客不雅看待这种影响。

永续债加速落地

值得一提的是,四肢险企“补血”的新利器,永续债刊行在2024年执续扩容。

2022年9月,保障公司版永续债安谧开闸。彼时,原银保监会默示,股东保障公司刊行永续债是进一步拓宽保障公司成本补充渠说念,提高保障公司核心偿付智商饱和水平的紧迫举措,故意于增强保障公司风险精细化解和服求实体经济的智商,也故意于进一步丰富金融阛阓居品,优化金融体绑缚构。

一年后的2023年9月,泰康东说念主寿获批刊行不最初200亿元永续债,记号着险企永续债刊行安谧破冰。

2024年以来,祥瑞东说念主寿、泰康东说念主寿、太保寿险、中英东说念主寿和中邮东说念主寿分辩刊行150亿元、90亿元、80亿元、30亿元、9亿元永续债,缱绻规模达359亿元。

那么,相较于成本补充债,永续债有何不同之处?华创证券考虑所分析师周冠南默示,二者均属于保障公司刊行的成本补充器具,用于温暖成本补充需求,擢升险企偿付智商。“不同之处在于,保障成本补充债用于补充附庸成本,可提高抽象偿付智商饱和率;而保障永续债用于补充核心二级成本,不错提高核心偿付智商饱和率。”

中金固收研报指出,与保障公司成本补充债券比拟,保障公司永续债偿付限定更靠后、莫得到期日、不得含故意率跳升机制、支付利息后偿付智商饱和率不达观点应当取消付息、包含减记或转股条件等,次级属性深远更强。

“险企给与刊行永续债的原因,在于其踏实的讲演率和优化欠债结构的特色。”国研新经济考虑院独创院长朱克力告诉记者,永续债的讲演率相对踏实,使得保障公司八成诱骗长期资金,为公司的长期发展提供踏实的资金起首。同期,通过刊行永续债,保障公司不错优化欠债结构,缩小钞票欠债错配风险,擢升公司的稳健性和抗风险智商。

至于险企在刊行成本补充债和永续债之间该何如给与,朱克力以为,这需要抽象探求成本情景、欠债结构、策略筹画等多种成分。频繁来说,成本补充借主要用于短期内快速补充成本,以温暖监管要求或搪塞突发风险事件,具有刊行周期短、资金到位速即的特色,适当用于搪塞短期的成本压力;而永续债则更适当用于长期欠债科罚和成本筹画,有着较长的久期和踏实的讲演率,八成温暖险企长期欠债的需求,并提供踏实的资金起首。

发债节律有望加速

握住开释“补血”信号的背后,是险企偿付智商执续吃紧带来的压力。

2022年,偿二代二期工程安谧落地,主要对保障业审慎监管的三撑执框架进行了校正与完善。受其影响,险企偿付智商饱和率出现下滑,成本补充诉求更加热烈。

从国度金融监督科罚总局暴露的数据来看,2021年末,保障业平均抽象偿付智商饱和率为232.1%,平均核心偿付智商饱和率为219.7%,处于较高水平;到了2024年三季度末,这两项筹画已分辩降至197.4%、135.1%。

“偿二代二期工程对夯实成本色量、优化成本风险计量起到了积极作用,但同期也给保障公司成本科罚带来更大挑战。”北京大学中国保障与社会保障考虑中心副主任朱南军默示,尤其是在利率走低、投资波动的环境下,保障业呈现逆周期规划特征,跟着偿付智商监管政策趋严,保障公司成本科罚矛盾更加突显。

探求到保障业偿付智商监管端正切换至端正Ⅱ(偿二代二期工程)的影响尚未透澈消化,为重视行业稳健登程点,12月20日,金融监管总局下发奉告,将原定2024年底遗弃的保障公司偿付智商监管端正(Ⅱ)过渡期延伸至2025年底。

风流少妇奉告明确,关于因新旧端正切换对偿付智商饱和率影响较大的保障公司,可与金融监管总局及派出机构疏导过渡期政策,金融监管总局将按照“一司一策”详情过渡期政策。原已享受过渡期政策的单家保障公司,2025年过渡期政策原则上不得优于保障公司原过渡期临了一年享受的政策。

过渡期延伸无疑给了保障公司更多喘气的本领。广发证券非银金融行业首席分析师陈福指出,长端利率大幅下行以及阛阓波动皆会对东说念主身险公司的偿付智商产生压力,过渡期延伸有助于缓解部分保障公司的偿付智商压力,驱逐端正的巩固切换。

瞻望2025年,陈福默示,偿付智商承压的保障公司掂量将通过加速发债节律补足成本,且保障业新“国十条”提议增多债务性成本补充器具,有望进一步拓宽保障公司的债权增资渠说念,进一步缓解偿付智商压力。

招银海外证券考虑员马毓泽掂量,2025年险企发债融资补充成本的规模仍有望保管在千亿元以上。“探求到成本补充债仅能补充险企的附庸一级成本,对核心偿付智商饱和率无法起到‘升值’作用,而刊行永续债可径直补充核心二级成本,擢升险企的核心偿付智商饱和率,掂量2025年永续债的刊行规模有望进一步扩容。”

不外,跟着保障业过问转型深水期,中小险企只是依靠外源性成本补充,难以从根柢上破解成本困局。中泰证券策略分析师张文宇直言,长期利率核心下行是异日的大趋势,中小险企原有的冲刺保费规模取得资金,依靠投资收益赢利的口头难以为继,需要爱好保障主业盈利的紧迫性。“中小险企不错追求‘小而好意思’的发展旅途,记忆保障保障本源,在阛阓细分规模作念深作念实,打造互异化上风”。

记者 王莹

翰墨裁剪 姚惠

版面裁剪 孙霄小姐骚

Powered by telegram 偷拍 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024