发布日期:2025-03-24 04:56 点击次数:125

本年以来,国有地盘使用权出让收入进一步减少,而政府债务支拨压力不减,场地财政相差较为病笃,化债成为政府责任的紧要本体。受此影响,基建规模资金到位率降至低位水平,部分心色暂缓施工,基建端水泥需求出现较大幅度下滑,成为年内水泥产量降幅走阔的紧要影响身分之一。

2024年12月23日至24日,寰宇财政责任会议在北京召开。会议指出,2025年要实行愈加积极的财政策略,具体包括提高财政赤字率、安排更大范围政府债券、加大优化支拨结构等策略本体。把柄下半年以来的策略表述,2025年宏不雅策略相沿力度将有较着进步,下流资金面出现改善预期,部分前期停建缓建的基建神色或将重启,供水泥行业带来一定需求增量。具体分析如下:

一、财政相差病笃,近几年建筑业停工神色增多

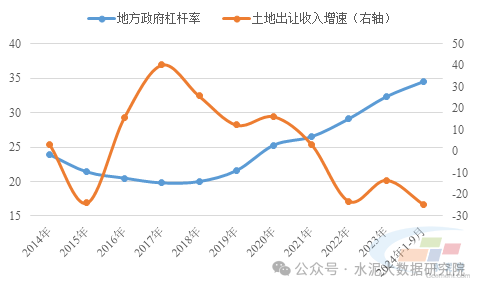

2022年以来,房地产行业投入深度诊治阶段,地盘成交范围合手续萎缩。甘休2024年9月份,国有地盘使用权出让收入降至2.3万亿元,同比降幅进一步扩大至24.6%。地盘出让收入看成场地政府的紧要收入开始,其范围不停缩减使得场地财力受损,场地政府杠杆率攀升至35%独揽。

汤唯车震图1:近三年来,场地财政相差压力较着增大(单元:%)

数据开始:水泥大数据

与此同期,前期刊行的场地债务在近几年采集到期。2023年至2028年时分,年均偿还量进步3万亿元,场地政府濒临较大的偿债压力。为幸免债务风险身分清爽对经济产生负面影响,场地举债行动受到胁制,重心神色审批条目趋于严格,流向基建规模的财政资金慢慢收紧。

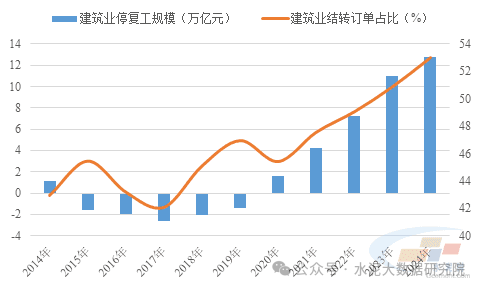

在此布景下,国内建筑业新订单增长受阻,在手订单施工放缓。2024年,建筑业结转订单占比预测将达到53.0%独揽,相较于2023年进一步进步约2.1个百分点。此外,受资金身分影响,近几年来建筑业停工神色较着增多。甘休2024年底,建筑业累计停工范围将扩大至12.8万亿元独揽,同比增多约16.4%。

图2:建筑业施工放缓,停工范围较着增多(单元:万亿元,%)

数据开始:水泥大数据

2025年,政府将实行愈加积极的财政策略,将会进一步扩大政府债务刊行力度。把柄现在的市集预期,2025年场地政府新增专项债刊行名额将进步至4.5万亿元独揽,相较于2024年将产生6000亿元的增量资金。

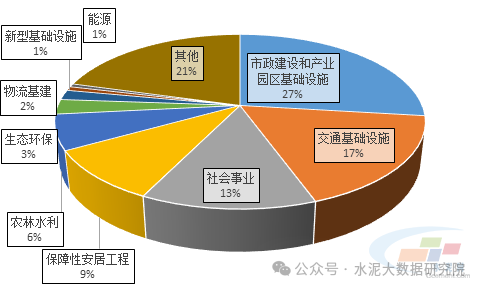

图3:2024年政府新增债券资金流向(单元:%)

数据开始:水泥大数据

场地政府专项借主要以神色资金的步地拉动基建神色开辟,达成稳增长作用。从资金流向来看,市政及产业园开辟占比最大,达到27%独揽;其次是交通输送规模,资金占比约为17%;社会工作、保险性安堵工程占比辨别为13%和9%。近几年来,政府新增专项债资金流向结构变化不大,用于市政及交通输送等基建项贪图资金占比虽有所下滑,但举座仍能保合手在4成以上。

推敲到土储等用途将占用部分专项债资金,咱们假定2025年场地政府新增专项债当中,用于市政及交通输送等项贪图资金占比降至40%天天射qvod,则相干规模财政资金增量约为2400亿元。把柄现行轨制,基建神色老本金比例一般在4成独揽,要紧神色可放宽至2成。以此盘算,专项债名额进步,将撬动0.6-1.2万亿元的神色订单,前期停建缓建的市政及交通类神色或将重启施工。受此影响,预测将为水泥行业带来3500-7000万吨的需求增量,高出于2024年寰宇水泥产量的2%-4%独揽。

Powered by telegram 偷拍 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024